最近、私自身が加入手続きをしているフィリピンでの火災保険について書いてみたいと思います。

フィリピンコンドミニアムでは意外と漏水事故が多い

僕は今フィリピンで不動産管理会社を経営していますが、お預かりしているコンドミニアムの事故で結構な割合で発生するのが漏水事故です。

で、ここからはフィリピンあるあるなのですが、例えば天井から水漏れがしてきて、自分の家財道具がダメージを受けたり、天井や壁上にダメージが残った場合でも、それが建物の管理者が責任を負うのか、上階の入居者が責任を負うのか、はたまた上階のユニットのオーナーが責任を負うのか、、このあたりが非常に不明瞭で、長い話し合いの末結局誰も責任をとらず、被害者が泣き寝入りせざる負えないことが多いのが実情です(*´ω`)。

ちゃんと調べたわけでは無いですがフィリピンでも民法上の責任はきちんと明確にされているはず。なんですが、フィリピンでは法律や制度は厳格だけれど運用はぐだぐだと言うのはよくあることで、結局のところ、自分の身は自分で守るしかないんですよね。

で!フィリピンのコンドミニアムオーナーはにとっては、その自衛手段というのが火災保険に当たります。しかし、日本では数十部屋のオーナーである僕は結構火災保険に詳しい方なんですが、フィリピンでいくつかの火災保険の提案を見てみましたところ、どこからどこまで補償されるのかが非常に不明瞭で、火災保険に入ったとしてもなかなか安心できそうにありませんでした(^^;)。

そんな中、ついに出会うことができました!

今回ご紹介する火災保険は守備範囲が非常に明確で、しかも営業担当者さんが日本人であり、知識も豊富な方でしたのでかなり安心できる内容となっています。かなり突っ込んで根掘り葉掘り聞きましたから(笑)。ブログの掲載も許可を取れましたので詳しく内容をご紹介したいと思います。

住宅総合保険に入ろう!

このプランを紹介していただいた方はなんと、マニラを拠点にビジネスしている日本人の集まりで偶然知り合いました(笑)。フィリピンにコンドミニアムを持っている日本人オーナー向けに総合保険みたいなの無いんですかねぇ、とお伝えしたところ、なんと、Prudential Guarantee社で認可とれたてのパッケージプランがあるとのことで、ご紹介いただきました(^^)。

申込書はこんな感じです。

では、補償内容を見て行きましょう。

Home Guard Insuraneの補償内容を確認!

以下、各セクションごとに拙いですが和訳してみました。

セクション1: 基本補償範囲(日本語訳)

セクション1の和訳↓

こんな感じでしょうか?かなり広範囲に補償してくれることが分かりますね。

日本では別枠になっている地震による損害も補償に含んでいるのが分かります。

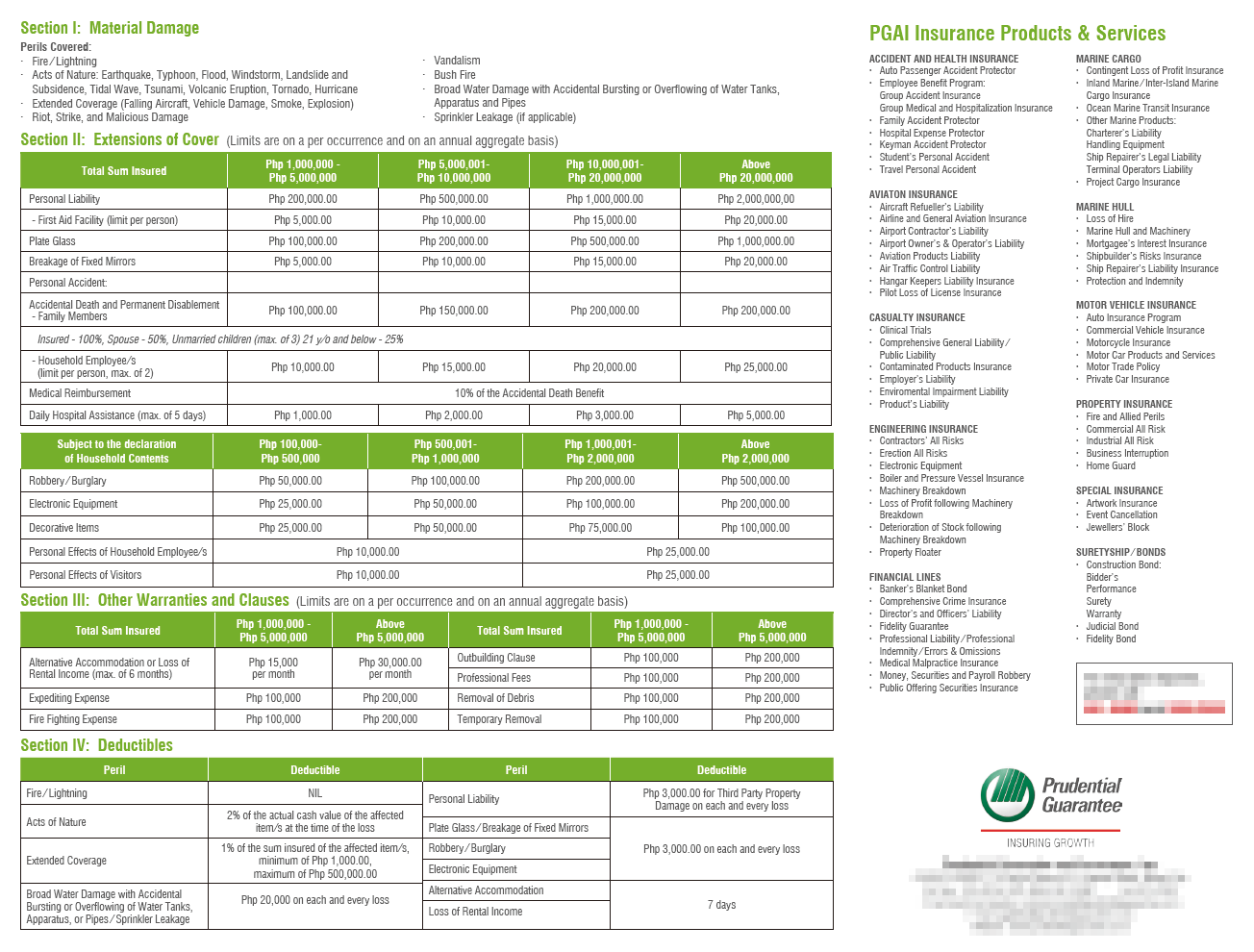

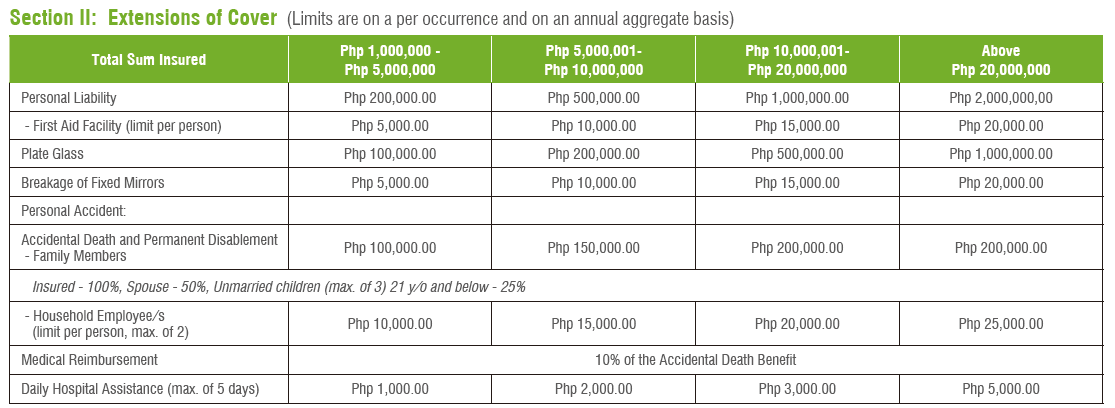

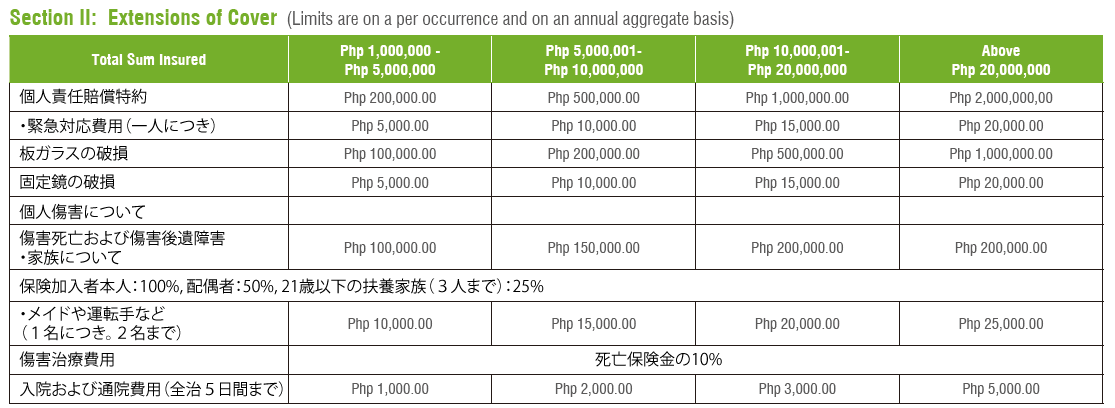

セクション2: 拡張補償範囲(1事故および年間の限度額)

セクション2の和訳↓

ここのセクションは日本の火災保険でいうところの特約にあたる部分です。

個人責任賠償特約も付いているので、たとえば水漏れ等で階下の部屋から文句を言われたような場合の補償もバッチリですね(^^)。

あと、自分自身が入居中に火災にあって大けがした場合や、雇用しているメイドさんが通院した場合なども補償に含まれます。

面白いのが「ガラスの破損」というのが明記されていること。これはフィリピンではガラスは割れやすいので通常は補償の対象外になるそうです。

セクション3: その他の補償事項(1事故および年間の限度額)

セクション3の和訳

このセクションはその他の補償事項について書かれているのですが、日本人オーナーにとって注目すべきことが書かれています。それは家賃保証(^^)!補償額500万ペソ未満なら月額1.5万ペソが、補償額500万ペソ以上なら月額3万ペソまで家賃補償が受けられるそうです。おおー!これはかなり画期的じゃないでしょうか。

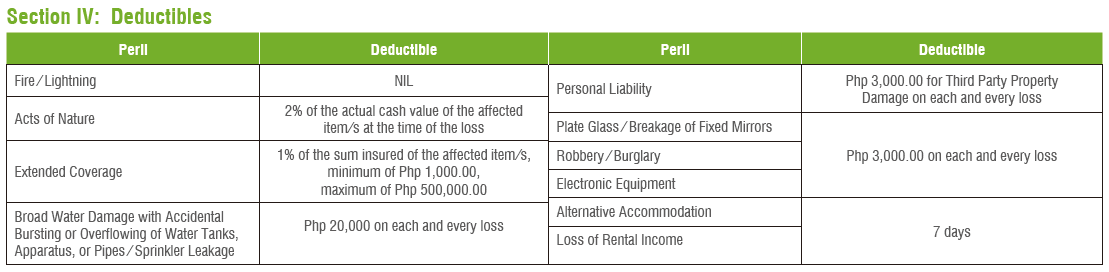

セクション4: 免責金額について

ここでは詳しい和訳は割愛しますが(疲れたのでw)、それぞれの事項について、免責となる金額が掛かれています。たとえば、火災と落雷に関する損害ついては免責はなく全額火災保険が適用されますが、自然災害が原因の損害の場合は2%が免責されるとのことです。たとえば台風が原因の事故で損害額が100万ペソ掛かったとしても98万ペソしか保険はおりませんよってことですね。

保険料について

保険料は細かい計算が必要になるので実際のところは申込書を提出して請求書が来ないことにはわからないのですが、ものすごーくザックリいうと、補償額の0.2%前後になるようです。

仮に補償額が500万ペソだとすると年額1万ペソくらいの掛け捨てになるってことですね。

まとめ

フィリピンの火災保険について、詳しいパンフレットが無く、また内容の説明を求めても、保険外交員が素人のことも多く、なかなか心から良いな!と思える保険が無かったのですが、これはかなり心にヒットしました(^^)。フィリピンでコンドミニアムをお持ちの方はぜひ、加入を検討されるとよいでしょう。

この保険に加入したいという方がいらっしゃいましたら、日本人担当者と繋ぎますので、下記フォームからぜひご連絡ください。

ついでに賃貸管理もやらせていただけると幸いです(笑)。

※ご注意!

このページの翻訳は私が勝手に作ったものです。解釈に間違いがあるかもしれませんので、実際の契約に当たってはかならず原文をご理解の上、自己責任でご契約ください。本ページの内容に起因するいかなる損害に関してもは責任を負いかねますので、あらかじめご承知ください。